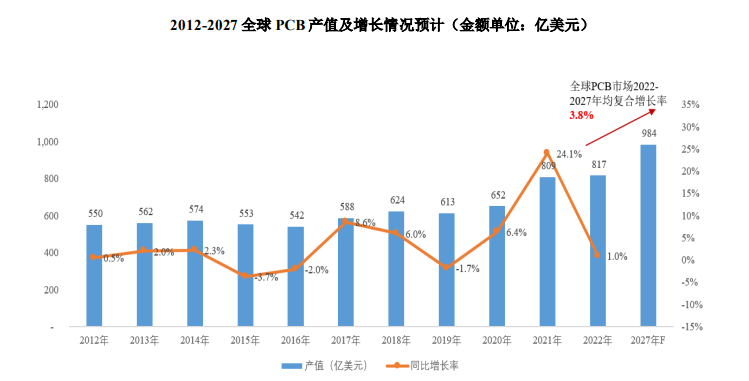

总体市场方面,受全球宏观经济波动、俄乌地缘性政治冲突、能源市场动荡、美元升值带来的汇率变化等问题的影响,全球 PCB 市场虽然在 2022 年初延续了 2021 年的高速增长,但自 2022 年第二季度以来市场景气度持续下滑。

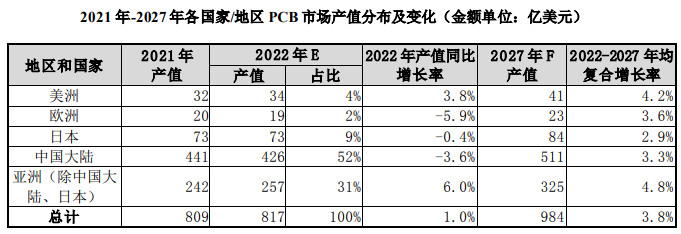

根据Prismark统计,2022 年 PCB 市场增长 1.0%,达到 817 亿美元,主要由封装基板市场推动。全球 PCB 市场规模在未来五年仍将保持稳步增长的态势,2022-2027 年均复合增长率为 3.8%,到 2027 年全球 PCB 行业产值将达到 983.88 亿美元。

根据 Prismark 统计,2022 年,中国大陆、日本、亚洲其他(不包括中国大陆和日本)、欧洲、美洲的 PCB 产值的增长率分别为-1.4%、-0.4%、5.9%、-5.9%、3.8%。2022 年以来,由于俄乌地缘性政治冲突、中美贸易摩擦等外部政策因素影响,PCB 制造业区域发展趋势方面,一些跨国 PCB/封装基板公司陆续宣布在马来西亚、越南或泰国等东南亚地区投资新建工厂,但从综合和有效的 PCB 行业基础设施投入、具有竞争力(低)的生产成本、人均高产值、劳动力和人才储备充足、经验丰富的运营商和工程师等资源要素考虑,中国大陆仍然是最具成本竞争力的 PCB 生产基地。

2022 年,中国大陆 PCB 产值占全球总量的 52%,当前全球 PCB 行业已形成以亚洲为主导、中国大陆为核心的产业格局。受益于中国在劳动力成本、生产制造环境、产业政策等方面的显著优势以及中国电子产业的完整产业链,根据Prismark 统计,2022-2027 年中国大陆 PCB 产值将保持年均 3.3%的复合增长率,全球印制电路板产业产能将继续向中国大陆转移。