德国增强塑料协会(AVK)于2022年5月发布了其年度市场报告《2021年欧洲纤维增强塑料/复合材料市场》,宣称2021年复合材料市场几乎恢复到危机前的水平。报告主要内容如下。

概 况

在经历2013年至2018年的长时间增长之后,始于2020年2月的新冠疫情以及许多其他负面因素不仅严重影响了整个经济,而且特别影响了工业领域和复合材料市场。

2018-2020年间,欧洲复合材料产量下降了15%以上。2021年,这一趋势明显逆转,增长率达18.3%,复合材料市场总量为296.2万吨。这一市场增长非常迅速,仅仅两年后,就几乎回到了危机前2018年的水平(304.6万吨)。这一增长明显高于欧盟委员会报告的5.3%的2021年总体经济增长。

全球复合材料市场也强劲增长,2021年从1120万吨增至1210万吨,增长率为8%。总体而言,欧洲市场的增长势头高于全球市场。欧洲在世界市场的份额约为25%,与美国相似。亚洲目前占全球产量的50%左右。

虽然新冠疫情的影响长时间在全球市场活动中成为主导因素(欧洲也不例外),但其在欧洲的影响正在放缓。2021年工业部门遭遇许多其他挑战,但其对复合材料行业的影响差异很大,这些挑战包括:欧洲汽车销售持续疲软;航空业还没有恢复以前的实力;物流成本非常高,最近能源成本亦升高;原材料和半成品供应缺乏;此外,政治紧张局势明显增加,例如当前在乌克兰的战争。

所有这些因素都导致了市场的巨大不确定性,使预测未来发展的任务变得复杂。市场正在变得更加动荡。复合材料行业中非常紧密的国际联系也意味着核心市场之外的事件对市场活动有重大影响。

尽管存在诸多障碍,但重要的应用领域在2021年都有非常积极的发展。2021年复合材料(不包括碳纤维增强塑料)各应用市场的占比依次是:交通运输(52.8%)、建筑(18.7%)、电工/电子(18.4)、体育和娱乐(8.5%)、其他(1.6%)。

就地区而言,德国、西班牙/葡萄牙、意大利和东欧国家继续保持其在欧洲环境中的强势地位。德国依然是市场交易量最高的国家,占总市场的近20%。这四个地区合计占欧洲市场交易量的2/3。

玻璃纤维增强塑料(GRP)仍占整个市场的95%以上。相比之下,其他材料系统,如CRP(碳纤维增强塑料)和NRP(天然纤维增强塑料)仍被视为特种材料。然而,它们在相应的应用领域继续积极发展。

◆ 热固性复合材料市场的发展

2021年,热固性复合材料(不包括CRP)的总产量为125万吨,占欧洲复合材料总市场的43%。尽管与2020年相比,热固性材料的绝对增长率为10.2%,但其市场份额下降了3.2%。

热固性复合材料的两个主要应用领域仍然是建筑/基础设施和运输业。

◆ 热塑性复合材料市场的发展

2021年,欧洲热塑性复合材料市场的总量为166万吨,在整个欧洲市场中的份额为57%。与前一年相比,该市场增长了25.6%——比热固性材料的增长率要高得多。

就基体材料而言,热塑性塑料以聚酰胺(PA)为主,占所用基体材料的63%以上。聚丙烯(PP)是第二大类基体材料。这两种材料合计占总量的81%以上。但在LFT(长纤维增强热塑性塑料)领域,情况有所不同。LFT中95%以上的塑料是PP。

热塑性复合材料的主要应用领域是运输业,占市场的70%以上。其次是电工/电子行业。2021年这二个行业合占了90%的市场份额。总的来说,2021是自2011年开始调查以来,该材料类型表现最为强劲的一年。尽管存在上述社会障碍,但在过去十年中,这类材料增长了近40%。

各种成型工艺/产品的发展趋势

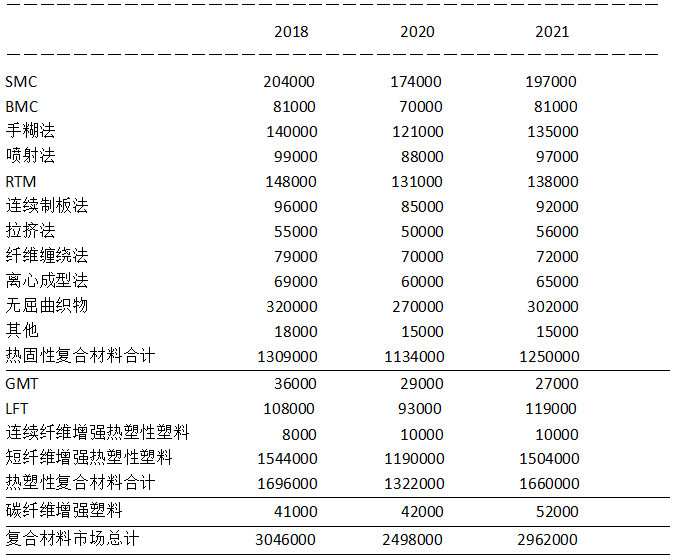

以下示出近年各种基本成型工艺/材料的产量趋势(单位:吨)。

以下各段是关于上面各项的说明:

◆ NCF-- 无屈曲织物

无屈曲织物首次在年度报告中单独列出(译注:从上下文意思看,此项是指“玻璃纤维无屈曲织物增强塑料”)。在过去十年中,这一市场增长了近40%。2011年的市场水平为220000吨,而2021年达到了302000吨。无屈曲织物的主要应用领域是风能行业和造船业,但这些材料在运输/公共交通、体育和休闲、建筑和基础设施等领域也有许多应用。

尤其是风能行业,在未来几年可能会成为无屈曲织物的关键驱动力,也是复合材料市场增长的保障行业之一。

◆ SMC/BMC

SMC(片状模塑料)和BMC(团状模塑料)制品是欧洲GRP行业的第二大市场,这两种模塑料的总产量为27.8万吨。2021年,SMC/BMC市场增长了13.9%。

SMC/BMC主要用于大规模的系列制品生产。这两种材料在电工/电子和运输领域都已获得多年成熟应用。

SMC/BMC行业继续致力于广泛的产品创新和升级。其中最重要的是高性能SMC(碳纤维增强SMC)、连续纤维增强SMC和天然纤维增强SMC。

◆ 敞模成型法

2021年,敞模成型法—手糊和喷射—总产量为23.2万吨,增长了11%。它们仍然是欧洲GRP市场最大的细分市场之一。

当下,这一非常积极的发展是总体趋势的一个逆反。多年来,敞模法的整体市场份额一直在稳步下降。然而,随着疫情的发生,对一些特定用途的需求显著增加。例如,由于封锁及其相关的旅行限制,在许多地方,家庭游泳池的建造火了起来。

总的来说,敞模成型工艺在未来几年仍将对GRP的生产做出重要贡献。事实上,它们常常是优选的方法,尤其是在定制产品或小批量产品领域,因为它们的投资成本较低。

然而,持久且日益严格的操作法规,尤其是关于不饱和聚酯/苯乙烯的法规,以及其他原材料限值的变化使得这些工艺在欧洲的生产成本越来越高,困难越来越大。

◆ RTM

在本报告中,RTM(树脂传递模塑)包括所有把树脂灌注/注射进入封闭模腔的所有工艺,包括各种注射工艺(如HP-RTM、P-RTM、RTM-Light)以及灌注工艺。本部分不包括那些使用无屈曲织物(如上所述)的RTM工艺。

多年来,行业开发了多种RTM工艺。所有工艺均使用干纤维/纤维半成品。在模具内加入增强材料(纤维产品或芯材之类)后,模具就被关闭/密封,树脂在压力和/或真空下被引入封闭模腔中。树脂围绕或穿过纤维和任何附加产品/半成品流动。

RTM可用于制造少量或大系列制品,小的和大的制品都能制造。此外,它还适用于多种纤维和基体材料。通常,它还能使用相应的预制体。

◆ 连续成型法

2021年,采用连续成型工艺(拉挤和平板制造)生产的GRP制品增长了9.6%,略低于行业平均增长率。其中,拉挤制品产量增长了12%,平板产量增长了8.6%。

多年来,平板主要用于车辆,例如卡车侧板、旅居房车上部结构或商用车的改装。另外也用于建筑外立面。与游泳池建设一样,旅居房车行业也受益于异常的市场环境,尤其是在2020年。

连续型材采用拉挤法制造。与SMC/BMC技术和热塑性复合材料一样,拉挤工艺被广泛认为具有极好的前景。

◆ 管道和储罐

2021年,采用离心成型或纤维缠绕工艺制造的GRP管道和储罐的市场增长了5.4%,远低于整个市场的平均水平。2021年的总产量为13.7万吨,其中纤维缠绕工艺产量为7.2万吨,离心工艺产量为6.5万吨。纤维缠绕工艺的增长(2.9%)显著低于离心工艺(8.3%)。

GRP管道和储罐主要用于工厂建设和公共/私人管线以及石油/天然气和化工行业的用途。

管道和储罐行业仍有强劲的增长潜力,可以通过进一步提高公众对这一材料的认识来挖掘这一潜力。还有很多研究活动在进行,尤其是在纤维缠绕技术领域。例如,目前在研究缠绕储氢罐(使用碳纤维),这种储氢罐可以承受几百巴的压力,同时保持非常轻的重量。

◆ LFT/GMT/CFRTP

LFT意为长纤维增强热塑性塑料,GMT意为玻纤毡增强热塑性塑料,CFRTP意为连续纤维增强热塑性塑料。

2021年,GMT市场是唯一一个没有增长的市场,实际上还下降了6.9%。LFT的总产量为11.9万吨,增长了28%。这使它成为2021年增长最快的材料类型。连续纤维增强热塑性塑料仍然是一种利基产品,其市场交易量稳定在10000吨。

这部分市场的增长特别与运输行业相关。这在很大程度上可能是由于对新冠疫情前两年影响的弥补效应(疫情使商用车登记量下降)——2021年商用车新登记量显著增加并相应使用了替代材料。

◆ 短纤维增强热塑性塑料

短纤维增强塑料与长纤维或连续纤维增强塑料的性能存在一些明显的差异。然而,这些重要的材料仍然是复合材料。此处使用的玻璃纤维长度通常小于2mm。与未增强的塑料相比,这些材料的性能确实得以提高。最重要的是,它们对材料的弹性模量和刚度有积极的影响。随着纤维长度的增加,复合材料的强度和抗冲击性也随之增加。

2021年,欧洲短纤维增强热塑性材料市场以25.6%的速度增长。产量增至1504000吨,使其成为迄今为止复合材料行业最大的单一细分市场。然而,尽管出现了非凡的增长,但2021年并未完全恢复到危机前的水平。

其他复合材料--- CRP和NRP

CRP意为碳纤维增强塑料,NRP意为天然纤维增强塑料。

2021年,CRP市场增长非常活跃,与2020年相比增长23%以上。全球市场交易量增至147500吨,其中欧洲约占三分之一。欧洲的市场总量增至52000吨。

目前没有关于NRP市场的新信息。根据2020年AVK在NRP行业内进行的调查,该特殊复合材料行业主要使用热塑性材料,但也使用热固性材料。遗憾的是,目前没有关于这些材料的精确数据。然而,可以估计这些材料在欧洲的市场至少为90000吨。2012年的产量调查记录为92000吨。

NRP的最大应用领域是汽车行业,其次是消费品行业。使用的纤维主要是亚麻、大麻、黄麻和洋麻。主要的模塑工艺是压塑,此外还采用注塑和挤塑工艺。欧洲的主要加工商是德国、法国和几个东欧国家(波兰、捷克和斯洛文尼亚)。

天然纤维增强塑料主要因其特殊的材料性能(重量轻、成本低、隔音、力学性能好)而获使用。它们也有助于减少产品对环境的影响。这一领域似乎特别富有未来市场发展机遇。

前 景

目前极难预测未来可能的经济发展情景和欧洲复合材料市场趋势,无论是整体的还是某一特定区域的。的确,几乎不可能对具体的成型工艺和/或用途做出可靠的中期或长期的产量估计。在当前全球经济和政治背景下,任何超过短期的产量估计都难免不准确。

近年来许多重要事件造成的影响,几乎每一位分析师在它们发生之前不久都想象不到。

2011年3月11日,日本发生了该国历来测得的最强地震,摧毁了福岛核电站。这直接导致德国在2011年6月6日决定淘汰核电,在2022年前使该国八座核电厂退役。这一决定不可避免地导致了能源转型的大幅加速,增加了开发或扩大新能源形式的紧迫性。风能在这方面起着核心作用,特别是在德国。2021年德国风电占整个电力结构的23%。由于德国还决定最迟在2038年淘汰燃煤发电,预计未来德国的风电还将大幅增加。这一发展对复合材料行业来说是一个极其积极的信号。

交通领域也与能源供应密切相关。近几个月来,汽油和柴油价格大幅上涨。这有很多原因。首先,国际市场原油价格急剧上涨。同时还有了新的二氧化碳税,增值税也恢复到2020年的水平。随着今年俄乌战争发生,价格更是飙升。石油供应似乎不再稳固。这进一步推动了能源转型,以此减少对其他国家/地区的依赖。例如,随着汽油价格达到每升2.30欧元以上的峰值,转用电动汽车似乎更具吸引力。这种结构变化也为复合材料行业带来了许多机遇,例如蓄电池外壳/蓄电池盖等,在这些用途中复合材料具有许多先天优势。电动汽车充电基础设施的增加也为复合材料开辟了令人兴奋的新天地。耐用性、低维护性和耐候性是这一用途的重要要求,复合材料也会为之提供效益。

作为最重大的一个例子,新冠疫情的影响是自2008/2009年经济和金融危机以来最严重的事件。在复合材料行业中,运输部门受到的打击尤其严重。航空业几乎完全崩溃。尽管当前略有复苏,但该行业仍远低于危机前的水平。因此,目前将推迟对飞机的投资。

显而易见,对市场趋势的预测总会受到某些不确定性的影响。几乎不可能预测长期的发展,因为有太多未知因素在起作用。然而,可以肯定的是,复合材料凭借其独特和卓越的性能,注定会有很多应用市场。展望未来,预计风能和商用车市场首先将取得积极进展。基础设施用途也提供了很多机会和可能性,例如上述电动汽车充电站的扩增以及急需的桥梁建设和翻新。5G网络的推广是另一大机遇,专家们认为,在5G网络中,复合材料的使用具有很高的效益。

复合材料行业必须更成功地向决策者宣传材料的优势,不仅仅是其轻质特性。耐腐蚀性、设计自由度、承重结构的优选、高强度和刚度、耐久性、低维护——这些只是需要更广泛理解的一些优点。未来有许多机会,其中一些机会尚未出现,近年来的发展表明了这一点。复合材料是未来的材料。目标必须是确保在所有材料选择过程中都考虑到它们。