2021年是全球遭受新冠疫情打击的第二年,接二连三的变异毒株造成更广泛传播的同时,疫苗研发成功并顺利接种似乎让人们看到了抗疫战斗胜利的曙光,不断提高的疫苗接种率和一些国家和地区疫情明显的消退,也让旅客更加有信心地回到飞行中。不过值得注意的是,新冠疫情的大流行似乎永久改变了商用航空的市场格局。美国复合材料世界网站主编杰夫·斯洛安(Jeff Sloan)于2021年10月撰文分析了航空航天领域复合材料市场2021年的发展情况,并对2022年进行了分析展望。

位于美国南卡罗来纳州北查尔斯顿的波音总装线上,首架波音787-10正在完成总装。

图片来源:波音公司

2020年底,全球多国多家企业研发的新冠疫苗逐渐问世。新冠疫苗的全球分发始于2021年初,随着接种人数的不断增加,终结新冠疫情大流行的序幕似乎已经逐渐拉开。然而,一些不可抗因素——病毒的耐药性、新变异毒株、全球疫苗分配不均等,已经将新冠疫情演化成了一系列的高峰和低谷。这些高峰和低谷因城市、地区、国家和大洲而异。所有的事实交织在一起证明,即使目前总体上对新冠疫情有了更好的管控,它仍将是一个无限期的公共卫生挑战。

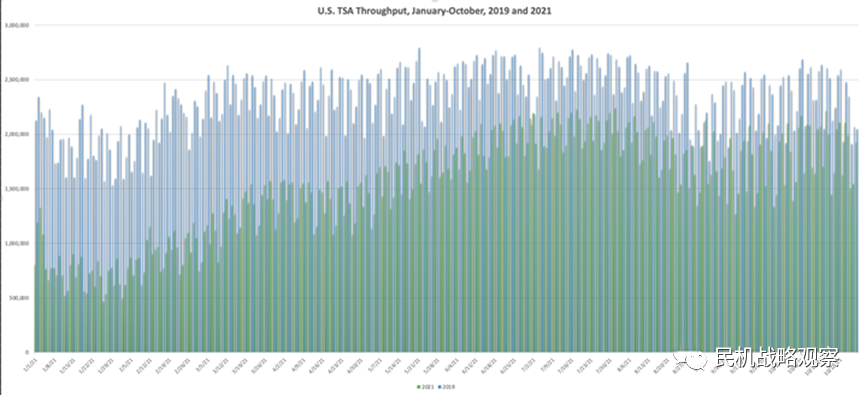

尽管如此,疫苗顺利供应并成功接种,已经让许多人恢复了对航空旅行的信心。全球商用航空旅行在2021年春夏季开始逐步复苏,其中主要是休闲旅行。随着2021年夏中至夏末的“德尔塔”变异毒株肆意传播,商用航空飞行再次受到抑制。不过,随着疫苗接种率的不断提升,以及变异毒株传播浪潮消退,越来越多的旅客重新登上航班,其中就包括了航空公司梦寐以求的商务旅客。事实上,根据美国运输安全管理局(TSA)提供的旅客吞吐量数据显示,整个2021年旅客数量呈现稳步增加态势。下图显示了与2019年(蓝色)新冠疫情爆发前数据相比,2021年(绿色)旅客吞吐量情况。如图所示,2021年初的旅客吞吐量始终难以达到2019年同期的一半;当时间来到2021年夏季和初秋时,这种差距显著缩小;到2021年10月时,日均旅客吞吐量已经恢复到2019年同期的80%。

美国TSA每日旅客吞吐量,2021年和2019年。

数据来源:TSA

航空航天业分析师长期以来一直预测,由单通道干线飞机和支线飞机服务的各国境内航线将从新冠疫情的泥沼中率先恢复,在此后的12-24个月时间内由双通道飞机执飞的长途/国际航线也将逐步恢复。这一预测似乎正在所有地区得到印证。这种市场反馈对于空客A320和波音737等单通道飞机来说是利好消息。事实证明,空客A350和波音787等通常提供跨境、长途国际旅行服务的大型双通道飞机(两款飞机都是全球最先进的大量使用复合材料制造的商用飞机),市场恢复速度比较缓慢。

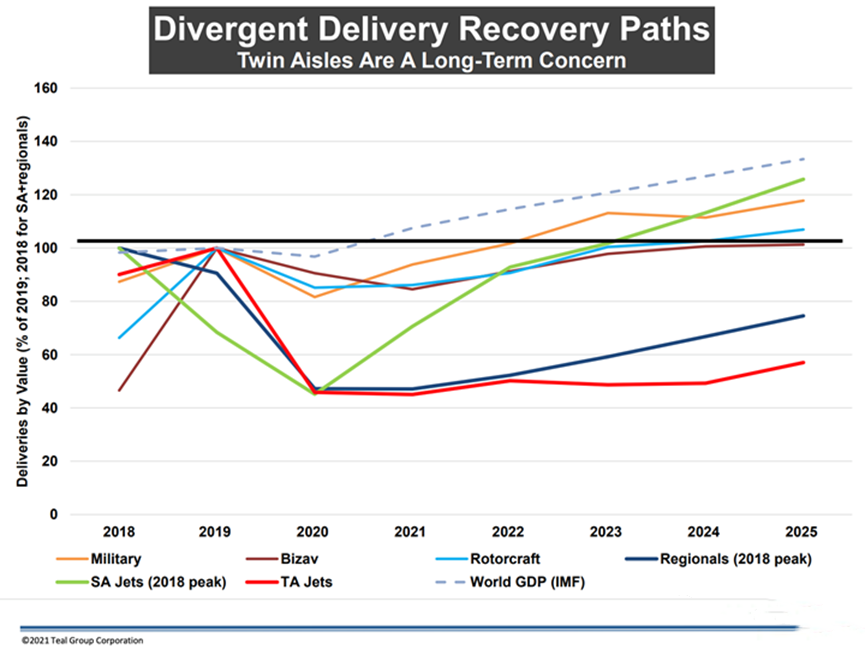

美国航空航天分析公司蒂尔集团于2021年8月发布题为《世界航空市场:从谷底望向顶端》的商用和军用航空航天评估报告。该公司在报告中预测,“单通道客机市场的转变将持续,这种状况对主承包商、供应商和制造商的融资都会产生深远影响。”市场转变将会如何影响波音787和空客A350目前还有待观察,但至少有一件事情是确定的,目前看似持续稳定并且不断增长的双通道飞机市场需求其实仍存在不确定性。波音747和空客A380等大型双通道飞机已退出市场,波音787和空客A350似乎是不错的替代品,但新冠疫情带来的巨大变化已经动摇了人们选用航班出行的信心,以至于依托传统思维定式推测出的假设显得并不可靠。

蒂尔集团2021年飞机交付量预测(按类型)。

图片来源:蒂尔集团

无论双通道飞机的长期命运如何,预计国际商旅业务依然会卷土重来,并且市场对大容量长航时飞机具有明确需求。蒂尔集团的研究表明,2021年末到2022年初开始,双通道飞机的交付量将小幅上升,随后到2024年初交付量将保持平稳,2024年至2025年将略有增加。简而言之,以目前双通道飞机的待交付库存,辅以相对稳定生产,预计足以满足需求。另一方面,单通道飞机的交付预计将在2023年超过2018年曾达到的峰值,并在2025年攀升至125架/月。

一、空客与波音的竞争

新冠疫情之前,空客公司与波音公司之间的动态竞争在新冠疫情大流行期间仍在持续,并且在某些方面变得更加不同。波音737MAX在两次坠机事故发生后就已经在新冠疫情爆发前停飞,经过对设计问题的改进和重新适航取证,该机于2020年11月开始重新投入运营,这使波音公司终于可以开启漫长交付堆积库存飞机订单的过程。737系列是波音最赚钱的飞机,因此该机型的回归可以为公司提供急需的现金流。

不过,波音面临的也不都是好消息。就在737MAX“复出”的同时,2020年底,波音公司复合材料单机占比最大的787客机,被爆出在机身后段筒体部分之间的垫片尺寸错误。机身和垫片均由碳纤维复合材料制成,垫片用于填充相邻机身筒体之间存在的间隙,是飞机机身装配过程中必不可少的组成部分,由于尺寸错误导致机身外蒙皮没有达到平整度要求,机身连接部分会产生微小缝隙,导致结构强度不足,会过早的、频繁的经历疲劳大修。调整垫片的问题目前已经得到了纠正,但在评估该问题同时,波音公司还发现,787在制造过程中并没有在给复合材料的机身安装蒙皮前对凸起的棱条进行处理,这使得蒙皮没有完美贴合在机身表面,蒙皮装上了不平整的机身,令蒙皮强度下降。截至2021年10月底撰写本文时,波音仍在寻找满足美国联邦航空局所要求的有关机身平整度问题解决方案。

其实无论是垫片的问题还是机身表面平整度问题,均不被认为是飞机结构健康或性能的威胁,但在737MAX坠机事件发生后,波音公司和美国联邦航空管理局都对飞机结构设计中存在的任何瑕疵持谨慎态度。因此,所有从美国南卡罗来纳州北查尔斯顿总装线下线的新型787仍处于未交付状态。新冠疫情也导致市场对波音787机型需求下降,这也使得此次停止交付的时机并没有像其他事件那样引人瞩目。不过,波音公司当然希望尽快解决这个问题,并准备在市场复苏、需求恢复后尽快交付787。

大量使用复合材料制造的空客A400M军用运输机在2019年巴黎航展上静态展示。

图片来源:复合材料世界网站

如果不继续扩大的话,就空客公司而言已经形成了相较于波音公司巨大的竞争优势。空客公司的飞机产品组合为全球航空公司提供了满足各种需求的选择,从较小型的单通道、150座级A220客机,到长途、双通道、400座级、A350-1000客机,空客公司的产品线稳定且丰富。在上述两者之间的是空客公司最赚钱、最成功的机型——单通道A320客机,目前也包括了A321XLR。后者是一款长航程(4700海里,8704.4千米)单通道飞机,最多可容纳244名乘客。按照目前的状态,2019年巴黎航展上推出的A321XLR预计将于2023年正式投入使用。

波音目前没有与空客A321XLR竞争的机型。在新冠疫情爆发前,波音公司曾设计了一款名为NMA(新中型飞机)的新机型,该机为双通道、200-270个座位、航程4000-5000海里(7408-9260千米),这款机型如果顺利推出,将非常适合填补737MAX 10与787-8之间的市场空白。根据相关资料推测,NMA将会大量使用复合材料。然而事与愿违,最终波音无法让市场相信NMA是必要的,且波音仍然将大量资源和精力花费在让737MAX重新复飞的过程中。

波音面临的另一个挑战是777X。该机型是波音历史上的成功典范机型777的继任者。777X是一款双通道客机,最多可容纳426名乘客,航程为7285海里(13491.82千米),这些数据在2013年波音首次公布时非常吸引市场,但随着双通道客机市场的未来前景存疑,波音将如何部署777X客机仍有待观察。777X原定于2021年获得适航认证,但因发动机的问题和新冠疫情影响,这一进程已经推迟到2023年。从复合材料的角度来看,777X值得注意,因为它具有航空航天工业中最大的碳纤维复合材料机翼,翼展长达71.8米。机翼由波音公司在其位于华盛顿州埃弗雷特的复合材料机翼中心制造,并在美国ASC过程系统公司提供的巨大热压罐中完成固化,这款热压罐直径为8.5米,长度达到了37米。

二、商用飞机复合材料的未来

波音787和空客A350中使用的复合材料占单机重量的50%以上,它们也代表着复合材料在主承力结构中应用的里程碑。然而,对这两型飞机的需求的不足抑制了市场对用于制造飞机的复合材料——包括纤维、树脂、胶粘剂等材料的需求。此外,由于航空复合材料供应链相对比较集中,因此对于需求端的这种变化非常敏感。在这种现实条件下,新冠疫情爆发对服务于航空复合材料行业的材料供应商和制造商来说充满挑战。

尽管如此,即使在大流行之前,波音和空客就通过其供应链透露了关于下一代飞机(尤其是下一代单通道飞机)材料和工艺需求的强烈信号。假设两家公司可能会在2025年至2030年的某个时间宣布推出全新单通道飞机,无论是哪家厂商走在前面,全新的单通道飞机都将保持737或A320的体量,并以前所未有的方式大量使用复合材料,其中将包括复合材料机翼、复合材料尾翼,甚至是复合材料机身蒙皮。此外,两家公司均预测新的单通道飞机建造速度在每月60-100架之间。这些信息和数据意味着目前用于制造787和A350结构的材料和工艺(特别是热压罐固化预浸料)可能不足以满足新款单通道飞机生产速率要求。因此,整个航空复合材料供应链都在寻找能够满足上述需求的高自动化、高效非热压罐(OOA)制造技术。

“明日之翼”计划的首款全尺寸机翼原型件开始装配。

图片来源:空客公司

新冠疫情爆发和流行,可能推迟了新款单通道飞机研发的时间,但并没有改变空客或波音公司对未来单通道客机基本材料和工艺技术的要求。尤其是空客公司一直在与供应商积极沟通,要求加快复合材料技术的成熟,并为飞机高速生产做好准备。想要实现这个目标并非易事,因为航空航天工业目前已经存在很多高品质且已经过数十年应用验证过的材料。主机或者一些零部件制造商不会主动放弃这些物美价廉的成熟材料,只是其中大部分材料均需要采用热压罐固化。如果彻底摆脱热压罐固化过程,以目前的技术水品,需要使用液态树脂灌注、树脂传递模塑(RTM)、压制模塑或索性更换使用热塑性复合材料,无论是哪种方式都需要对材料进行一定程度的鉴定,而材料鉴定是既耗时且成本高昂的过程。不过,如果主机制造商的最终回报是高效且具有成本效益的高质量机身结构或部件结构,那么就拥有足够的理由去完成相应的材料鉴定。

GKN航宇公司设计的翼肋成为“明日之翼”演示验证件上的第14号翼肋部件。

图片来源:GKN航宇

能够让厂商付诸这种努力,在航空复合材料行业中的一些项目中体现的最为明显。其中最引人注目的项目就是空客公司进展多年的“明日之翼”计划。该项目由一系列一级供应商组成的团队共同参与,旨在研发出用于制造单通道飞机机翼的非热压罐(OOA)复合材料用材体系和工艺技术。“明日之翼”项目的合作伙伴包括美国势必锐航空系统公司(下机翼蒙皮灌注成型)、英国GKN航宇(翼梁、翼肋设计制造)、法国大合公司(翼梁、翼肋设计制造)、奥地利FACC公司(襟翼制造)和空客公司(上机翼蒙皮制造)自身。空客公司于2021年9月22日宣布已经开始装配第一个“明日之翼”的原型件。在整个项目完成过程中一共将制造三个全尺寸机翼原型件。第一个将主要用于了解系统集成;第二个将进行结构测试,并与计算建模结果进行比对;第三个将完全装配;并测试规模化生产可行性,并与工业建模结果进行比较。

值得注意的是,“明日之翼”项目目前正在评估使用热塑性复合材料制造翼肋。这项工作是非常值得关注的,因为即使在波音787和空客A350中,翼肋也是采用铝合金制成的。翼肋转向复合材料将是行业的重要里程碑。两家一级航空航天制造商已开发出用于制造翼肋的复合材料和工艺。英国GKN航宇公司已经完成了机翼第14翼肋部件的演示验证件,该部件使用索尔维复合材料公司提供的碳纤维/聚醚酮酮单向预浸带压制成型工艺。总部位于法国的大合集团也使用类似工艺开发了5个翼肋演示验证件,主要采用了东丽先进复合材料公司提供的碳纤维/聚芳醚酮单向预浸带。

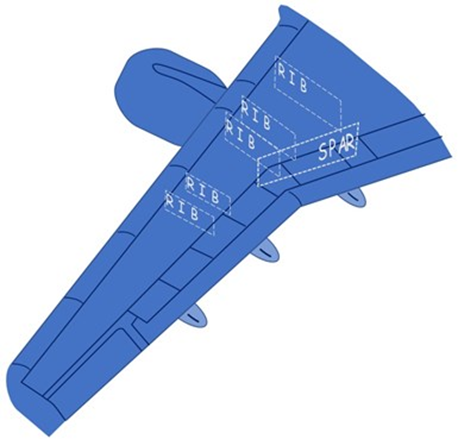

大合集团在“明日之翼”项目中负责的五个翼肋和1个翼梁所在的位置,如图所示。

图片来源:大合集团

大合集团同时还使用真空袋非热压罐(OOA)热固性复合材料为“明日之翼”制造了一款2米长的内翼梁结构。该结构使用美国赫式公司的350°F(约177℃)非热压罐固化M56环氧树脂,预浸入赫式公司的AS4碳纤维织物和IM7单向碳纤维带制造而成。翼梁制造的过程使用法国科里奥利复合材料公司的自动纤维铺放(AFP)系统,这套系统目前支持材料的阳模制造。铺层后,翼梁部件利用非热压罐工艺固化而成。

大合集团为空客“明日之翼”项目开发的内翼梁结构。

图片来源:大合集团

为飞机结构开发新的复合材料和工艺的另一项重要工作就是“洁净天空2”(Clean Sky 2)计划。这是一项针对使用复合材料和非复合材料的各类飞机零部件和系统技术的欧盟计划。“洁净天空2”(Clean Sky 2)中比较引人关注的与复合材料相关项目主要包括热塑性复合材料在机身结构中的应用,热塑性复合材料焊接技术、翼盒灌注工艺、3D打印技术、热隔膜成型(HDF)等发展和应用。

即使目前航空航天工业仍专注于高速的航空结构制造,某些类型的飞机——如公务机、通勤喷气机,将以较低的产量制造,这类飞机可以从更有效地使用复合材料过程中受益。这也是“洁净天空”(Clean Sky)计划中一项名为OPTICOMS项目的重点。该项目由以色列航空航天工业公司牵头,法国科里奥利、法国Techni-Modul工程公司(TME)和西班牙Danobat公司参与其中。OPTICOMS包含多个研究任务的,其主要工作是开展一系列高度详细的经济性研究,通过严格测算评估和确定机翼设计、用材搭配和非热压罐制造工艺的最佳组合,实现全自动化制造小批量全复合材料翼盒。

三、氢动力相关研究处于上升期

2020年6月,当法国政府宣布推行总价值170亿美元的新冠疫情救助计划与“洁净天空2”计划中发布的“氢动力航空”研究报告中的目标挂钩时,氢动力商用飞机的发展前景突然变得非常明确,需求也变得迫切。法国航空公司也就此表态希望到2024年,能够将国内航班执飞过程中的二氧化碳排放量减少一半。此后,2020年7月,空客公司首席执行官纪尧姆·福里在接受《航空周刊》采访时承诺,空客公司将在2035年开发出首架“零碳”飞机的EIS。按照他的预测,该项目计划在2027-2028年启动,因此2025年前,相关的必要技术必须成熟。

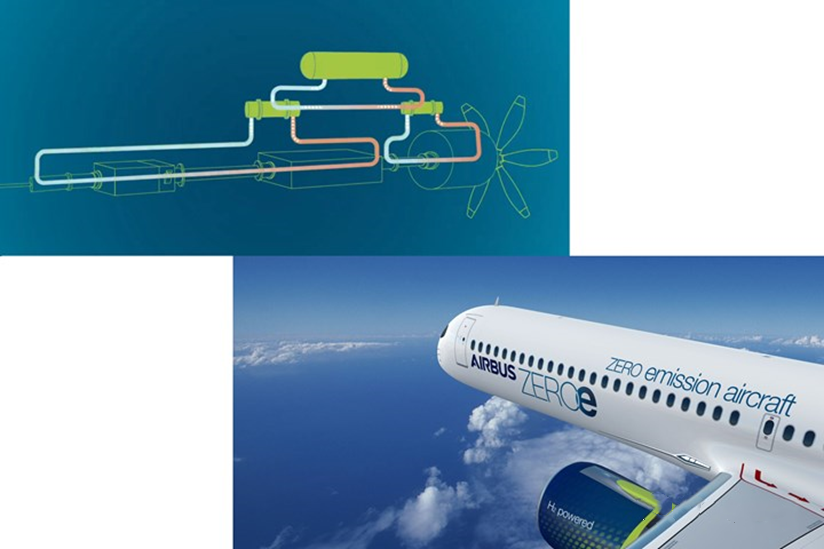

2020年9月,空客公司宣布启动ZEROe计划,该计划包括三种飞机概念,每一种都由氢能源提供动力:

概念1:涡扇发动机飞机设计,载客量120-200人,其航程超过2000海里(约3704千米),能够实现洲际飞行,使用改良的燃气涡轮发动机,利用燃烧氢产生能量提供动力,不再使用传统航空燃料。液态氢将通过位于机身后压力舱壁后面的压力储氢容器进行贮存和分配。

概念2:涡桨发动机飞机设计,载客量最大可达100人,使用涡轮螺旋桨发动机代替涡扇发动机,依然通过改进燃气涡轮发动机实现氢燃烧动力支持,配备该发动机的飞机能够行驶超过1000海里(约1852千米),因此是短途和支线航行的理想选择。

概念3:“翼身融合”设计,载客量最大为200人,其中机翼与飞机的主体合并,其航程与概念1相似。超宽的机身为氢能的贮存和分配以及机舱布局提供了多种选择。

空客公司宣布启动ZEROe计划。

图片来源:空客公司

2021年4月,空客公司宣布了一项全新的ASCEND计划,意在通过结合液氢和超导技术,演示验证纯电或混合电力推进系统。空客表示,将在其德国子公司UpNext建造一台地面演示验证机,其目标是与传统推进技术相比,动力系统重量和电力损失至少减少50%,同时将效率提高5-6%。使用超导技术带来的挑战是保持液氢状态需要长时低温。ASCEND计划演示验证机搭载的动力系统将包含低温冷却系统、超导电机、低温冷却电机控制单元和超导配电系统(包括电缆和保护结构)等。

随着氢燃料推进系统的发展,无论氢燃料是气态或是液态,复合材料在氢储存和输送中将扮演至关重要的角色。用于储存氢能源的复合材料压力容器主要为IV型,其中包括一个使用碳纤维包裹的热塑性内衬。碳纤维IV型容器强度高、重量轻,由于所用纤维类型要求较高,因此往往比金属的储存罐成本更高。碳纤维在低温的储存罐中的使用更为受限,预计未来的主要研发工作将集中在这一领域。

美国环球氢能公司使用氢燃料电池推进系统改装超过15架ATR 72 和德·哈维兰公司的冲-8区域涡轮螺旋桨飞机。

图片来源:美国环球氢能公司

一家从事储氢的前沿科技公司美国环球氢能(Universal Hydrogen),正在开发用于商用飞机的干碳纤维外包裹储氢模块。该公司在2021年7月宣布与冰岛航空集团、诺斯特姆航空公司和阿拉斯加海盗航空公司(Ravn Alaska)签署了意向书,推广使用氢燃料电池推进系统改造超过15架ATR 72和加拿大德·哈维兰公司的冲-8(Dash 8)系列区域涡轮螺旋桨飞机。2021年10月,环球氢能公司表示已获得资金,可帮助其完成计划2022年在美国华盛顿州摩西湖进行的一次40座级支线客机氢燃料电池动力系统首次试飞。

除了航空航天外,氢动力的发展所涉及领域非常广泛,包括汽车/卡车运输行业和轨道运输行业等。受此影响,储氢技术和产品目前也得以迅速发展。

四、城市空中交通

城市空中交通(UAM),有时也称为先进空中交通(AAM),该领域正在不断发展和成熟过程中。UAM交通工具一般是小型2-6座旋翼或由电池供电的飞行器,能够垂直起降,可以实现自主驾驶,产品的主要作用是为乘客或货物提供城际或城内点对点的空中出租车运输服务。UAM被定位为一种经济实惠、方便、简单的交通方式,它可以解决目前大城市地区和周边地区日益严重的交通拥堵问题。

纵览全球,目前全球有100多家公司致力于开发用于空中出租车或货运服务的UAM飞行器,但只有少数公司获得了足够的资金来生产飞行器原型机或概念验证机。这些公司主要包括但不限于:美国Archer公司、美国Beta科技公司、中国亿航、美国乔比航空、韩国现代、德国Lilium、斯洛文尼亚Pipistrel、英国垂直航空、德国Volocopter和美国Wisk公司。

预计首款量产型UAM飞行器最早将于2023年在几个城市投入使用,随后将逐步在2025-2026年扩大规模使用。2025-2030年,UAM的增长预计将大幅增加。就目前的发展状况而言,UAM市场的规模尚未完全合理化,但一些分析师预测到2035年前,市场将以每年10000辆的速度增涨。因此一些从业人员将UAM市场概括为“航空质量、汽车数量”。

英国垂直航空公司是一家专注于零排放航空的全球航空航天和技术公司,已获得超过2亿美元的外部融资,用于支持VA-X4电动垂直起降飞行器的生产和认证。

图片来源:英国垂直航空公司

尽管从技术上讲,UAM飞行器数量可能不会像汽车那样多,但UAM预期的市场总量代表了航空航天复合材料行业前所未有的变化,即使是每年增加1000架UAM飞行器,航空结构使用的复合材料也被认为是高产量。正因为如此,复合材料行业预计对更高效、一致性更好、自动化程度更高、成本效益更好的航空结构制造需求更加迫切,整个行业也将面临范式转变。复合材料制造迈向上述真正的“工业化”,被认为是该行业整体成熟的必要条件,但由于缺乏强大的市场驱动力,这使工业化进程变得虚幻而不切实际。不过,随着UAM领域的发展,复合材料行业目前拥有了实现工业化的潜在驱动力。

所有UAM飞行器制造商都必须在设计制造中大量使用复合材料。鉴于制造商目前大多是仍处于原型机设计或演示验证阶段,使用的材料和工艺都主要专注于使用合格技术,包括人工铺放和热压罐固化。如果每年UAM飞行器的市场需求为数百架数量级,那么这种技术已经足以满足需求。但随着市场的增长和年产量的扩张,必须开发使用其他材料和工艺技术才能实现产量扩张需求。非热压罐材料和工艺,包括热塑性复合材料等,几乎肯定会因为UAM的发展而加速成熟和应用。

复合材料行业需要做到哪些事情才能更有效地服务UAM行业?前Uber飞行器设计和结构负责人,现任Collier Research创新总监米查·波拉克,在CAMX 2020演讲中表示,到2035年,UAM每年可能需要高达4500吨的高模量/高强度碳纤维。为此,整个复合材料行业需要做到:通过自动纤维/纤维带铺放工艺提高自动化程度,扩大压缩和拉挤工艺的使用,战略性地使用纤维增强增材制造工艺、自动粘合和焊接工艺、实时在线检测技术,增加使用低能耗材料,大量使用回收材料,大力开发和采用可持续能源、材料和工艺策略,尽量少或者不产生废物等。乔比航空也在其公开声明中发表过类似观点。

复合材料供应链显然正在密切关注UAM市场。整个2021年,一些纤维、树脂和预浸料供应商已显著转向UAM领域,特别是在商用航空需求因新冠疫情影响持续下降的现状下。UAM有望在未来几年甚至几十年成为复合材料和工艺创新与发展的主要驱动力。

【转载声明】:本平台所转载的文章,其版权均归原作者所有,遵循原作者的版权声明,如果原文没有版权声明,我们将按照目前互联网开放的原则,在不通知作者的情况下转载文章。如果转载行为不符合作者的版权声明或者作者不同意转载,请来信告知:qbw@fiberglass365.com。如其他媒体或个人从本微信公众号转载有关文章时,务必尊重原作者的著作权,保留本平台注明的“稿件来源”,并自负版权等法律责任。