液氢、液氧发动机是世界火箭发动机技术发展的趋势之一,掌握氢氧发动技术成为一个国家成为航天强国的标志之一。针对新材料产业腾飞而言,是否也需要“液氢、液氧”发动机技术,助力我国科技产业重返世界之巅。

“液氢”篇——双碳目标下,新材料的发展机遇

碳中和背景下,八大领域将成重点

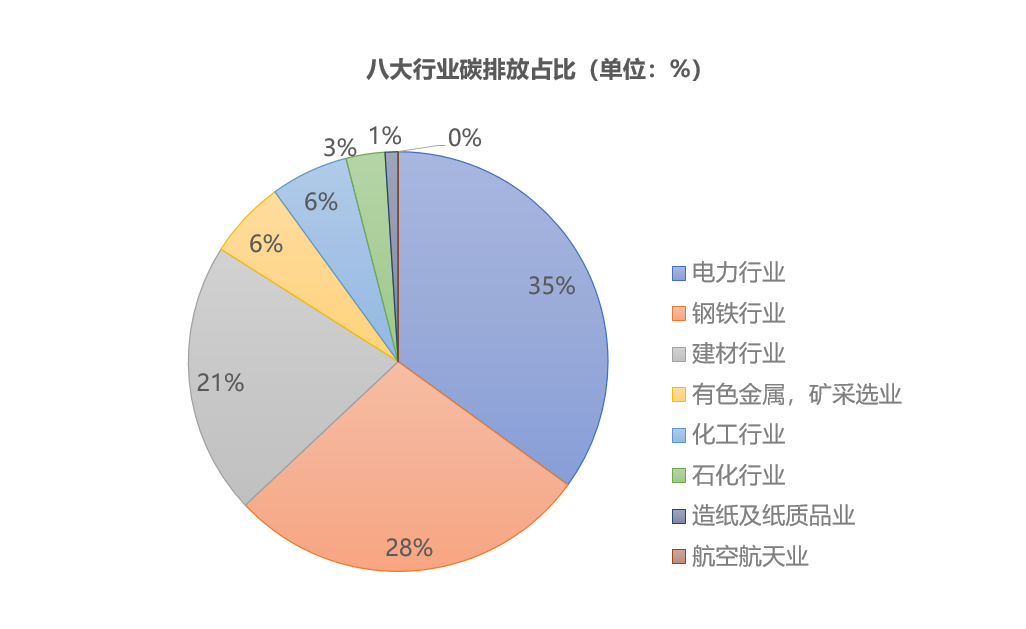

伴随“碳中和”成为全球主要经济体的共识,通过调整能源使用结构,使用技术创新取得经济长远可持续发展成为各个经济主体参与全球竞争主要策略。在北京绿色金融与可持续发展研究院发布的《迈向2060碳中和——聚焦脱碳之路上的机遇和挑战》显示,全球已形成的“碳中和”共识将有力地引导长期投资向低碳领域配置,实现“碳中和”的目标意味着颠覆性的能源革命、科技革命和经济转型。根据“中国环境数据库”相关数据显示:我国排名靠前的八大碳排放行业分别为:发电、石化、化工、建材、钢铁、有色金属、造纸和国内民用航空等八个行业 。2017年,中国八大行业碳排放量占比接近90%,靠前的是电力(44.4%)、钢铁(18.1%)、建材(12.6%)、交运(含航空,7.8%)。

数据来源:根据“中国环境数据库”相关数据整理计算得出

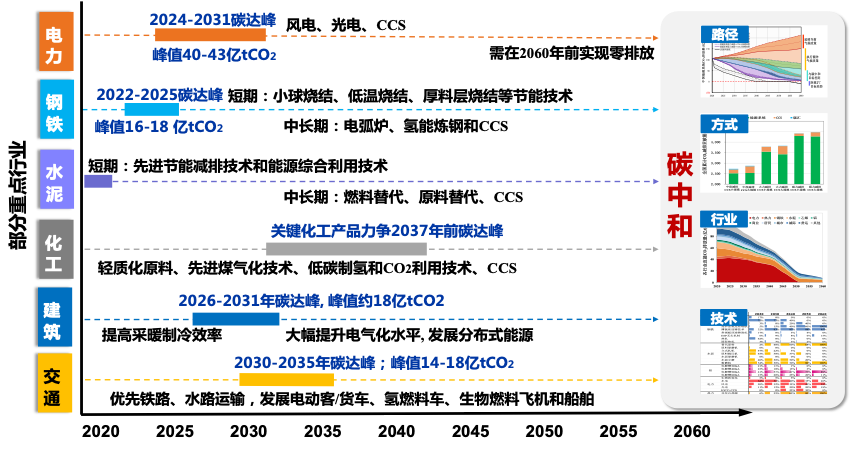

双碳目标下的新材料技术路线相对清晰

碳中和背景下,高耗能产业必将遭遇“天花板”,比如交通、建筑、化工、水泥、钢铁、电力等产业,在未来数年内将被重点限制碳排放。新材料产业内高效低耗的优质企业及低碳材料生存企业将迎来广阔的发展前景。从化工产业上看,轻质化原料、低碳制氢和CO2利用技术、CCS将得到充分发展。以风电、光电为代表的新能源将深刻改变我国能源结构,并推动电动客车/货车、氢燃料车、生物燃料飞机和船舶业的发展,从而积极带动相关新材料产业的快速增长。

资料来源:北京理工大学能源与环境政策研究中心

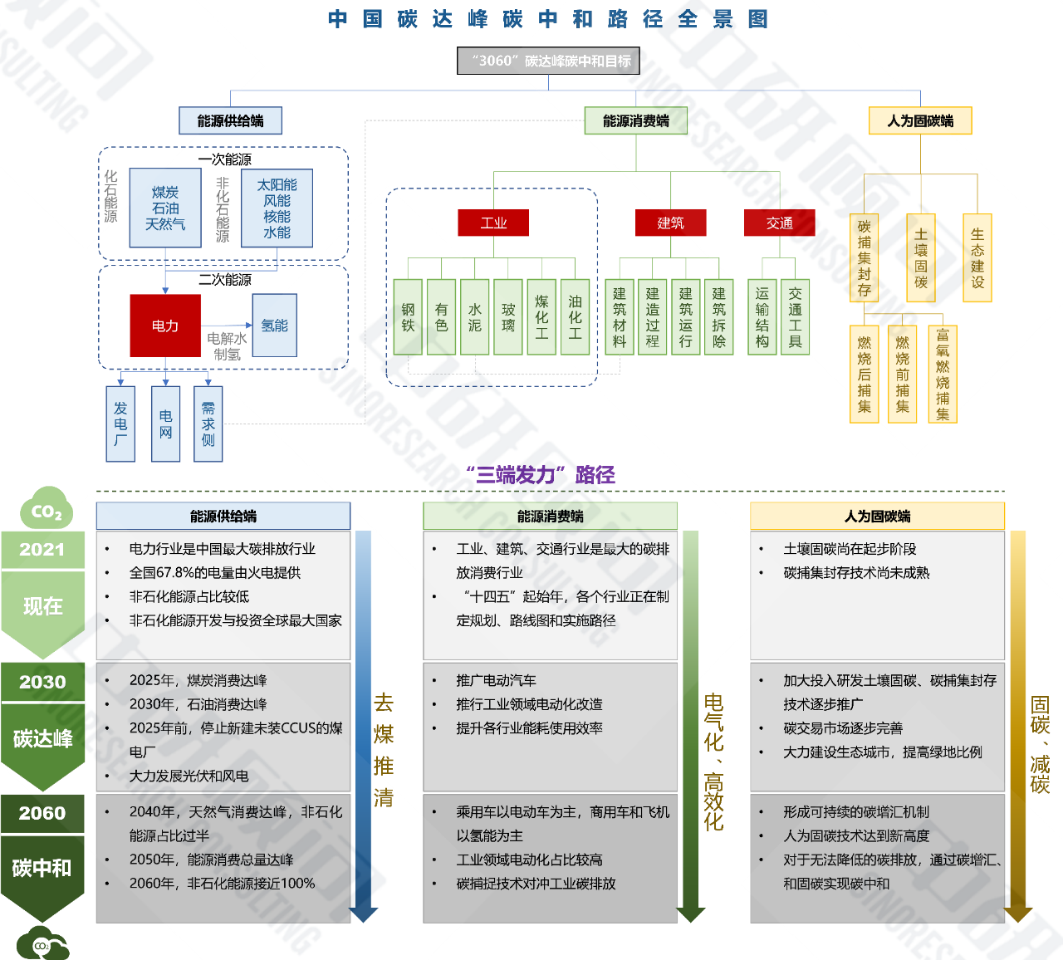

如何顺利实现双碳目标,关键在于从能源供给端、能源消费端和政策端进行组织实施,构建“三端发力”的降碳体系。在能源供应端的重点是“控煤推清”,尽可能用清洁能源替代化石能源发电、制氢,构建新型电力系统或能源供应系统。能源消费端的重点是实施“两化”,即电气化和高效化。力争在居民生活、交通、工业、农业、建筑等绝大多数领域中,实现电力、氢能、地热、太阳能等非碳能源对化石能源消费的替代;研发用能技术和智能控制技术,提高终端用能领域的能耗效率。在工业、交通、建筑等领域,大力推广电锅炉、电动汽车、港口岸电、电采暖和电炊具等新技术、新设备,积极发展电制氢、电制合成燃料,加快以清洁电能取代油和气,有效控制终端油气消费增长速度。人为固碳端的重点是通过生态建设、土壤固碳、碳捕集封存(CCUS)等组合工程去除不得不排放的二氧化碳。

资料来源:中研顾问整理

从化石能源到清洁能源的转换,对光伏、氢能、风电、核电、生物质能源提出了巨大的需求,这些新能源技术的发展离不开一系列新材料的开发和新技术的应用,这意味着这在双碳目标的推动下,新能源产业的崛起将进一步带动新材料产业的发展。

双碳政策+碳交易,推动低碳新材料走向市场

从参考国内过往对产业的扶持经验上看,通过发挥政策导向优势,采用直接或间接的补贴方式支持企业转型升级实现低碳发展,逐渐提升科技创新水平及成本优势,将成为重要刺激手段。从学习国际先行国家的发展经验上看,通过碳交易市场实现的配额补贴将成为支持低碳材料企业的重要方式。随着碳中和逐步推进,政府对于碳排放的企业的免费配额不断缩减,势必推动碳价提升,进而直接导致高耗能企业成本上升,拥有盈余配额的低碳企业成本降低,推动了低碳材料企业更易于推向消费市场。

“液氧”篇——国产化替代,新材料迎来黄金期

重磅政策推动国产化替代进程

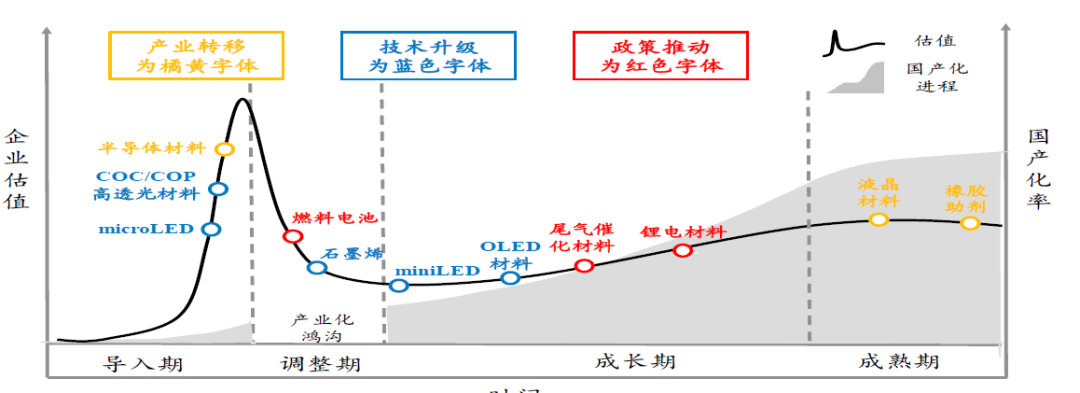

根据工信部对全国30多家大型企业130多种关键基础材料调研结果显示,32%的关键材料在中国仍为空白,52%依旧依赖进口,新材料国产化需求迫切。《中国制造2025》将新材料列为重点领域并大力推动突破发展,国家相继出台“十三五”规划、十四五规划及《新材料产业发展指南》等多个重磅政策。纵观国内新材料企业的发展,基本都遵循了生命周期理论描述的成长过程,一般包括导入期、调整期、成长期和成熟期,以半导体产业为例,企业估值与国产化率整体呈现正向相关性,在导入及调整阶段往往会呈现一哄而散,然后一地鸡毛的现象,值得产业警惕。结合政策导向及把握主要新材料细分行业所处产业阶段及核心驱动要素,就有可能准确判断出企业生命周期及未来发展趋势。

资料来源:开源证券研究所

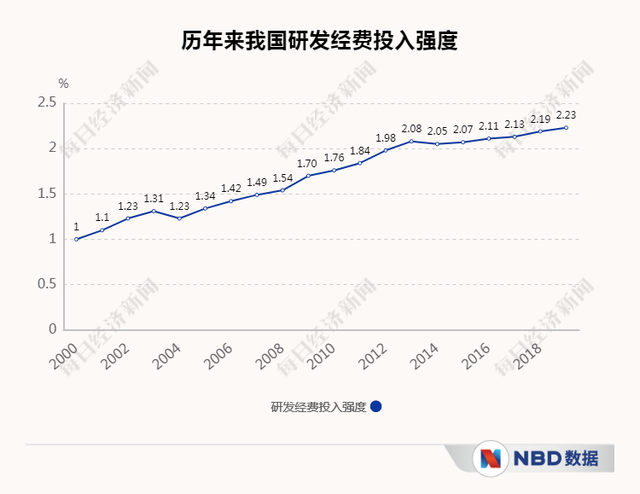

逐年增加的研发投入为国产化替代提供动能

当前在电子材料、特种工程塑料、高性能纤维、航空航天材料等高端工业应用领域龙头企业主要集中于美国、欧洲及日韩。美国、日本等发达国家早期通过高强度的研发快速实现了高度成熟的工业化,日本在上世纪80年代研发强度就已经超过2%,相关配套产业十分成熟,但近20年来日本的研发强度增长趋势十分缓慢,日本维持在3.0%-3.5%,世界第一阶梯的美国也基本维持在2.6%-2.8%,进一步的实体创新越发困难。更具每日经济数据统计,我国研发投入占GDP比重则逐年提升,2000年研发投入仅为1.0%,2018年则提升至2.23%,世界经济网曾显示2020年则达到3.3%,虽然我国高科技产业整体落后与美、欧、日等发达国家和地区,但研发强度具备持续提升空间。

资料来源:每日经济

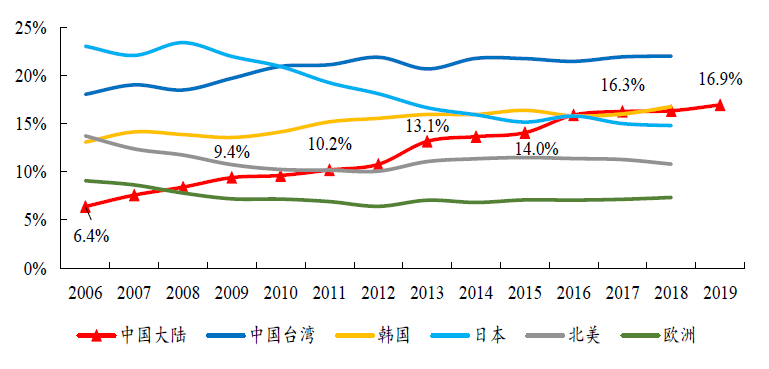

中美科技脱钩风险加大,国产化替代迎来爆发期

以半导体产业为例,近年来我国集成电路产业规模持续高速增长,2019年国内IC制造业产值突破2,000亿元,近五年复合增速高达24.28%。半导体材料处于整个半导体行业的上游环节,对半导体产业起到重要的支撑作用。世界半导体产业先后经历了美欧垄断、日本崛起和亚太主导的三个阶段,随着国内半导体产业密集投产、配套材料国产替代的趋势下,加上国内拥有低廉的用工成本及庞大的市场需求和逐渐完备的产业链优势,全球半导体产业逐步东移,我国半导体材料市场规模呈现快速增长。2019年中国大陆半导体材料市场份额全球占比达高达16.94%,预计在2021年仍保持20%以上的平均增长速度。然而新时期中美科技脱钩风险加大,加速国产化替代进程成为有效途径,因而关键性材料将迎来爆发期。

数据来源:Wind、中国电子材料行业协会、开源证券研究所

不确定性因素加强,坚定了国产化替代确定性

在“新冠”这只黑天鹅的冲击下,逆全球化的趋势明显,国际贸易不确定性加强,导致国内被“卡脖子”的风险进一步提升。近年来,美国陆续将我国部分高科技企业列入实体清单,限制性出口本国的技术、产品、设备,试图压制我国科技产业发展,自主国产化迫在眉睫。

然而我国高端装备制造业、新能源、新能源汽车、节能环保、新一代信息技术产业的发展,为新材料产业的发展提供了充沛的市场空间,一旦下游需求爆发,新材料产业往往会成指数型快速增长。在国家政策和下游市场的双重驱动下,国产替代是目前以及未来较长一段时间新材料行业的成长主旋律,也是为了资本市场最为确定的投资机会之一。

【转载声明】:本平台所转载的文章,其版权均归原作者所有,遵循原作者的版权声明,如果原文没有版权声明,我们将按照目前互联网开放的原则,在不通知作者的情况下转载文章。如果转载行为不符合作者的版权声明或者作者不同意转载,请来信告知:qbw@fiberglass365.com。如其他媒体或个人从本微信公众号转载有关文章时,务必尊重原作者的著作权,保留本平台注明的“稿件来源”,并自负版权等法律责任。