碳纤维需求总量判断:全球市场稳步增长,中国发展速度较快

近年来,全球碳纤维市场需求呈稳步增长态势。2019 年全球碳纤维需求 10.37 万吨,据赛奥碳纤维技术预测,未来 5 年碳纤维仍将保持约 13%的需求增速。

全球的碳纤维下游应用主要是风电叶片、航空航天、体育休闲和汽车四大领域,2019 年这四个领域合计需求 75800 吨,占比高达 80.9%,需求价值 23.24 亿美元,占比达 80.98%。

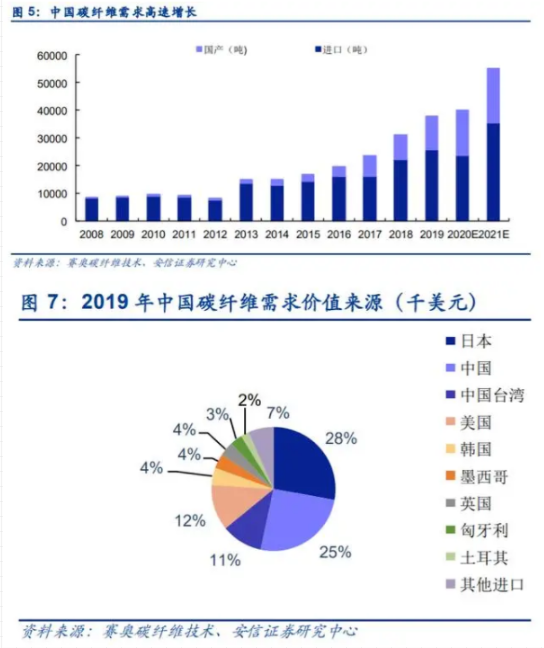

中国碳纤维市场近年快速增长,国产化率逐步提升。在 2017 年之前,国内市场需求大多被进口纤维满足,国产纤维在国内市场的份额与贡献很少,2017 年,国产纤维达 7400 吨,实现巨大增长,增速为 105%。2019 年中国碳纤维的总需求为 37840 吨,对比 2018 年的 31000吨,增长了 22%,其中,进口量为 25840 吨(占总需求的 68%,比 2018 增长了 17.5%),国产纤维供应量为 12000 吨(占总需求的 31.7%),国产纤维供应增速为 22%。2019 年的增长率少于 2018,其重要原因是供不应求。据赛奥碳纤维技术预测,未来国产碳纤维需求有望实现 30%的较高增速,高于全球(约 10-15%)的水平,乐观估计在 2025 年前后,国产碳纤维有望超过进口。

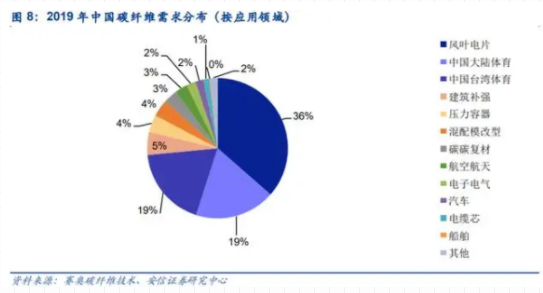

国内碳纤维仍主要为日本产品。当前国内碳纤维的需求主要由国内、日本和中国台湾满足。从直接数据来看,国产碳纤维是国内碳纤维的最大供应方,但实际上,日系产品仍是国内碳纤维需求的最大来源,因为从韩国进口的碳纤维主要来自于东丽在韩国的子公司东丽(韩国),此外,被东丽收购的 ZOLTEK 在墨西哥、匈牙利和美国生产的产品也可归为日系产品。从碳纤维的市场需求量来看,国产碳纤维已逐渐向日本产品靠拢,但在价值上仍有较大的差距。2019 年国内碳纤维最主要的使用领域是风叶电片,是行业超高增长的主要驱动者。大陆和台湾的体育休闲领域合计也占据了总应用需求的半壁江山。

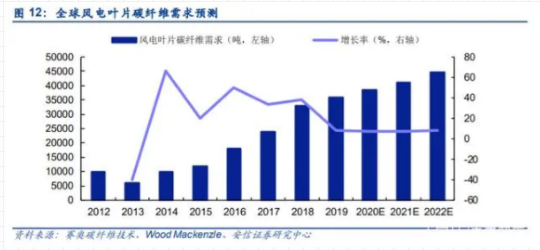

2019 年风电消耗 13800 吨碳纤维,较 2108 年的 8000 吨增加 72.5%。2019 年用于风电的国产碳纤维大约有 1000 吨,而 2018 年是全部进口。显然,这几年跳跃式增长的风电叶片用量(2017:3060 吨,2018:8000 吨,2019:13800 吨),给国内碳纤维企业带来了难得的发展机遇。

根据对各个细分市场的扫描式分析,2019 年全球碳纤维市场由风电领域及航空航天领域提供主要需求增量,这主要依赖于 Vestas 碳纤维风电机组市场的快速拓展、民航交付量的大幅提升、以及我国航空航天装备的升级和放量,未来这两个领域仍有望维持较高增长。长期来看,汽车轻量化及氢燃料电池发展带来的碳纤维市场空间巨大,随着成本方面及应用方面问题的突破解决,碳纤维需求有望爆发增长。接下来,将分别对各个应用领域进行较详细的分析。

风电叶片领域:大尺寸化拉动碳纤维需求

●低风速风场和海上风电共同推进叶片大型化发展

风能作为一种最具成本优势的可再生能源近 10 年来在世界范围内取得了飞速发展,据世界风能协会(WWEA)发布的最新新闻数据显示,截止 2019 年全球风电装机总量达 650GW,较 2018 年增长 10%,其中,中国装机数量高居榜首——超过 200GW。2019 年全球新增风电装机容量为 60GW,较 2018 年增长 19%。根据 GWEC 预测,2020 年至 2022 年新增风电装机容量将按 9%的年增长率递增。

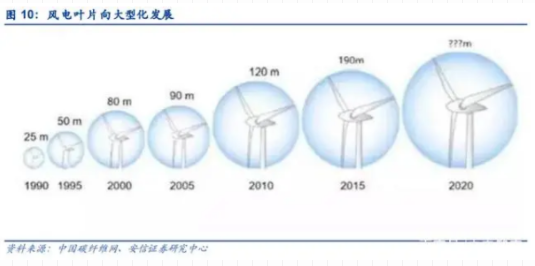

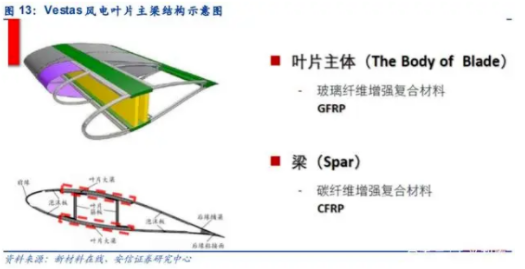

为了能在有限的土地面积上实现大规模发电,提高风力发电效率,叶片需要往大型化的方向发展。但叶片长度增加会导致叶根受到的荷载增加,使叶根疲劳失效,还会使风轮在摆动方向受到较大荷载,导致扭转变形。叶片重量增加导致的荷载上升会增加主梁帽层间失效的风险,若重量的增加大于刚度增加,叶片还易发生共振,破坏结构。因此随着叶片的大型化,使用高刚性、高比强度、高比拉伸模量的材料制造决定叶片刚性的主梁非常必要。传统的叶片制造材料玻璃纤维复合材料无法满足这些要求,而碳纤维复合材料密度更低、强度更高,是风电叶片大型化、轻量化的首选材料。

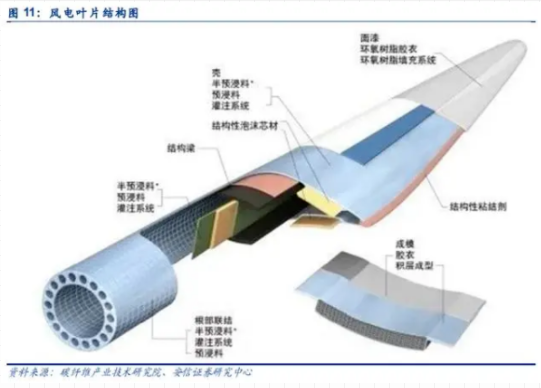

出于成本考虑,碳纤维复合材料在叶片制造中主要用于梁帽、叶根、叶尖和蒙皮等关键部位,其中最主要的应用部位是主梁帽。近年,随着碳纤维价格走低,其在风电叶片中的应用部位有望增加,从而带动需求量提升。

2016 年以来,低风速风场和海上风电共同推进了叶片的大型化发展,加上碳纤维成本走低,叶片复合材料工艺得到创新,风电领域对碳纤维的需求大幅增长。随着风电机组装机量稳步增加以及大型化机组渗透率提升,预计碳纤维在风电领域的需求将持续增长。

●Vestas 引领风电叶片进入碳纤维时代

2015 年以前,风电叶片的碳纤维主要采用预浸料或织物的真空导入加工工艺,部分采用小丝束碳纤维,因此平均价格较高。2015 年后则主要采用大丝束碳纤维拉挤成型工艺,成本明显降低。能够采用高效低成本高质量的拉挤梁片要归功于 Vestas 在大梁结构的革命性创新设计。Vestas 把原本为一个整体的主梁主体受力部分拆分为拉挤梁片标准件,然后把这些标准件组装成型。这种设计优点在于,拉挤成型工艺生产的复合材料纤维体积含量高,主梁主体承载的重量降低;拉挤梁片标准件生产效率高;产品性能稳定;运输成本和组装总成本降低。Vestas 凭借拉挤成型工艺迅速打开市场,一跃成为风电产业龙头,据赛奥碳纤维数据,2019 年 Vestas 风机新增装机容量 9.6GW,以 18%的份额领先全球。

Vestas 的碳纤维复合材料主要由 Zoltek(被东丽收购)、土耳其的 DowAska、国内的光威复材和江苏澳盛以及中国台湾的台塑提供。2017 年国内为 TPI 公司(Vestas 风电叶片主要供应商之一)等进口的碳纤维量由2016年的2465 吨锐减至240吨纤维,差额主要源于Vestas坚定了使用大丝束拉挤成型工艺制备梁帽的路线,使得碳纤维的供应来源向国内的光威复材和江苏澳盛转移。2018 年光威复材生产碳梁 5002 千米,2019 年生产 6979 千米,同比增长40%。

Vestas 的碳纤维消耗量在风电叶片领域为全球之首,2017 年消耗 2 万吨,占比高达 83%。根据我们测算,假设 Vestas 市占率不变,2018-2022 年其消耗的碳纤维量将达到2.8/3.0/3.2/3.4/3.7 万吨。由于风电机的大型化趋势在欧洲增长较为稳定,目前以中国、印度为中心的亚洲以及南美为增速较快的市场。Vestas 在全球共有 11 个风电叶片厂,在天津设有涵盖叶片厂、控制器厂、发电机厂及机舱厂的大型一体化风能设备制造基地。TPI 在全球共有 11 个风电叶片厂,在国内江苏大丰,江苏太仓和江苏扬州都设有工厂。国内碳纤维供应商如光威复材等将显著受益。

Vestas、Gamesa、GEC 等海外风电制造企业已对碳纤维市场有了较成功的开拓,据中国产业信息网报道,我国时代新材、中材科技、重通成飞、明阳风电、中复连众等主要的叶片制造商也在积极推进碳纤维应用。南车时代新材与国防科技大学联合自主研发的 2MW 超低风速碳纤维叶片于 2014 年试制成功,在国内率先成功研制该类产品,成为南方地区低风速风场复合材料叶片霸主;中材科技自主开发了采用碳纤维主梁的 Sinoma75 产品,已在福建兴化湾挂机;重通成飞于 2018 年开发出长达 83.6 米、重 25.2 吨的碳纤维叶片,较传统玻璃纤维减重近 25%;明阳风电在研的 155 米直径的风轮运用到了碳纤维和玻璃纤维混合编制的技术来降低风轮重量;2017 年中复连众 68 米的碳纤维海上风电叶片通过江苏省首台重大装备产品件认定。我们以 Vestas 产品为参照对象,根据国内风电机的装机量可测算出,当前,国内碳纤维风电叶片潜在的市场空间约 6 万吨,市场空间巨大。

(未完待续)

【转载声明】:本平台所转载的文章,其版权均归原作者所有,遵循原作者的版权声明,如果原文没有版权声明,我们将按照目前互联网开放的原则,在不通知作者的情况下转载文章。如果转载行为不符合作者的版权声明或者作者不同意转载,请来信告知:qbw@fiberglass365.com。如其他媒体或个人从本微信公众号转载有关文章时,务必尊重原作者的著作权,保留本平台注明的“稿件来源”,并自负版权等法律责任。