全球PCB行业发展概况分析

PCB行业是全球电子元件细分产业中产值最大的产业,也是电子信息产品制造的基础产业。2019年,受多重因素影响,全球PCB行业产值同比小幅下滑1.7%,为613亿美元。

2020年新冠肺炎疫情对行业虽有所影响,但5G的快速发展让PCB行业的成长空间不断加大,预计2020年全球PCB产值为625亿美元,至2025年达到792亿美元。

印刷电路板(Printed Circuit Board,简称PCB)行业是电子信息产品制造的基础产业,也是全球电子元件细分产业中产值最大的产业。PCB应用领域广泛,小到家电,大到探测海洋之类的产品,只要存在电子元器件,它们之间的支撑、互联就要用到PCB。

1 2019年全球PCB行业产值规模小幅下滑

受贸易摩擦、终端需求下降和汇率贬值等影响,全球PCB产值为613亿美元,较2018年的624亿美元小幅下滑1.7%。手机是PCB最主要的应用出海口,在手机出货连续三年出现衰退的情况下,全球PCB整体产值下滑幅度仍能维持在较小的区间里,5G前期基础建设也是一大关键,其拉回了一部分PCB的需求。

2 中国PCB市场表现优于其他区域

从区域市场来看,中国市场表现优于其他区域。2019年中国PCB行业产值约为329亿美元,小幅增长0.7%,全球占比约53.7%,是2019年唯一成长的地区,这主要得益于5G基地台拉抬相关电路板供应商的高度成长。

2019年,虽然中美贸易战发起抵制华为行动,但以目前全球各国采用华为设备态度,华为在5G时代的市占率仍有成长的空间。而随着5G、大数据、云计算、人工智能、物联网等行业快速发展,以及产业配套、成本等优势,中国PCB行业的市场占比仍将进一步提升。

此外,2019年日本电路板总产值约为52.88亿美元,同比下滑2.8%,占全球市场的8.6%。从日本电路板产业的产品布局来看,日本软板公司为了避免手机应用激烈竞争下,侵蚀到公司的获利水准,而采用去手机近汽车、机器人、生医等新兴应用的策略,成果如何仍待观察。

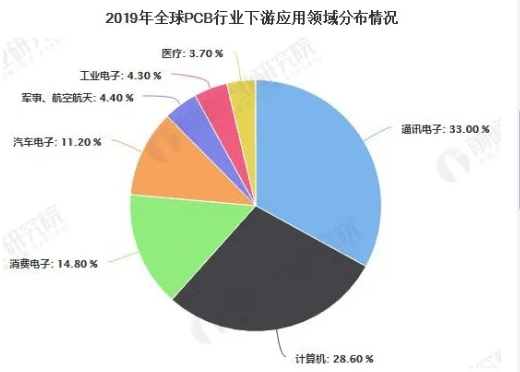

3 通讯电子是主要应用领域

从应用领域来看,2019年大多数PCB细分市场也都出现了下滑,但对5G网络和数据中心等基础设施应用领域的需求延续了2018年的增长态势,其中服务器/数据存储领域产值同比增长3.1%;包含服务器/数据存储的计算机领域占全球PCB产值的比重则达到28.6%。但整体来看,通讯电子仍然是PCB行业最主要的应用领域,2019年占全球PCB应用市场的比重达33.0%。

4 七大中国厂商上榜全球TOP10榜单

下游产业的成长性是PCB企业发展的重大有利条件。受益于台系ODM/EMS厂、模组厂、半导体企业在PC及手机产业链的重要地位,臻鼎、欣兴、华通、健鼎等台系PCB企业陆续进入全球前十大PCB厂商排行榜。其中,与苹果业务紧密相关的FPC巨头臻鼎成为2019年全球第一PCB生产商。总体来看,在2019年全球PCB厂商TOP10中,7家中国企业上榜,中国是全球最大的PCB生产地。

5 预计2025年全球PCB行业产值规模将近800亿美元

进入2020年,新冠肺炎疫情虽然打乱了5G的进展,但各国仍各自在5G竞争中拼搏。在疫情燃烧同时,各国透过数位科技监控疫情发展,已提早预见5G、云端及AI等行业的转机,如远端教学、智慧诊疗、产业风控AI化等未来数位生活情境也因此提前启动。

就整体2020年的发展趋势来看,5G仍旧是带动产业经济成长的关键动能,预计2020年全球PCB产值成长率为2%,产值规模约为625亿美元。2020年至2025年,预计全球PCB产值年均复合增长率约为5%,2025年,全球PCB产值预计接近800亿美元。

【转载声明】:本微信公众号所转载的文章,其版权均归原作者所有,遵循原作者的版权声明,如果原文没有版权声明,我们将按照目前互联网开放的原则,在不通知作者的情况下转载文章。如果转载行为不符合作者的版权声明或者作者不同意转载,请来信告知:qbw@fiberglass365.com。如其他媒体或个人从本微信公众号转载有关文章时,务必尊重原作者的著作权,保留本网注明的“稿件来源”,并自负版权等法律责任。